Duurzaamheid, een onderwerp waar je tegenwoordig niet meer omheen kunt. Men kijkt steeds vaker om zich heen hoe zij een steentje kunnen bijdragen aan verduurzaming.

Hierbij wordt niet alleen gekeken naar een biologisch dieet of verantwoorde kleding, maar ook naar het verduurzamen van je woning. Maar wat levert dit, naast een goed gevoel, nou eigenlijk op? Moet je hier altijd spaargeld voor gebruiken of biedt een hypotheek de oplossing?

Lage energierekening

Wie zijn woning wil verduurzamen kan in ieder geval rekenen op een lagere rekening. Door het isoleren van je woning, het plaatsen van HR++ glas of het laten installeren van zonnepanelen daalt je energierekening. Je kunt hierbij mogelijk zelfs geld toe krijgen. Als je zonnepanelen meer energie opleveren dan dat je zelf verbruikt, kan je dit verschil terug leveren aan de energiemaatschappij (salderingsregeling). Dit is dus niet alleen goed voor de planeet maar ook voor je portemonnee.

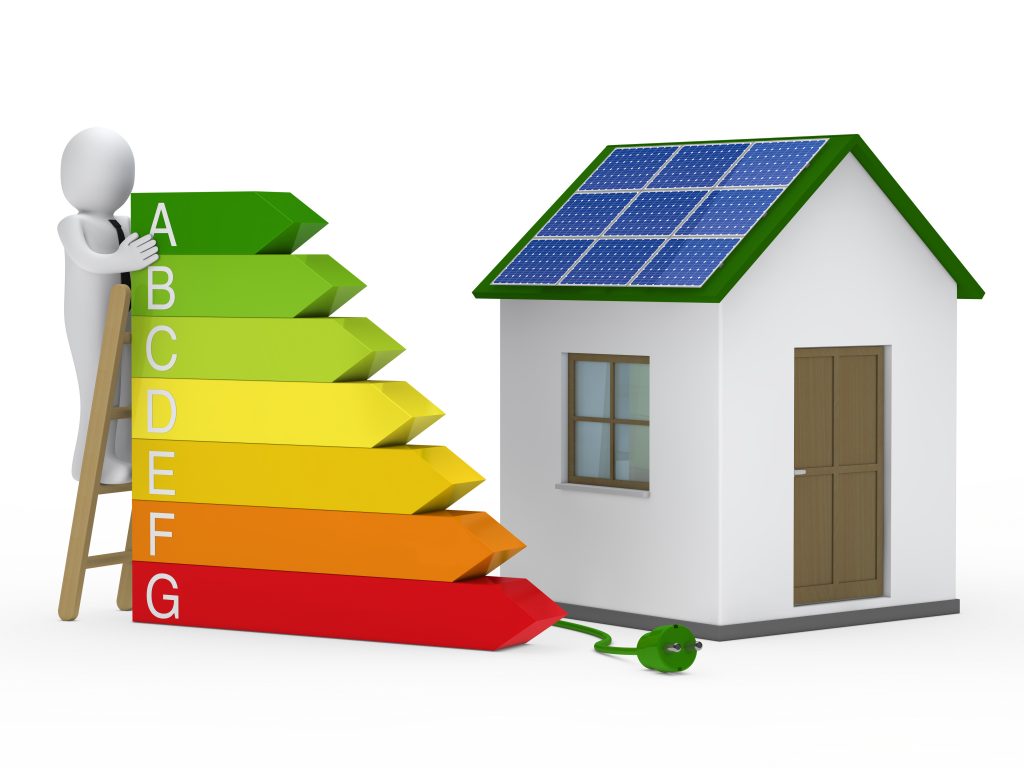

Waardevermeerdering

Naast de besparingen op je energierekening kan het verduurzamen van je woning ook zorgen voor een waardevermeerdering. Heb je momenteel bijvoorbeeld een woning met energielabel C of D en verandert dit na de genomen maatregelen in een A, dan kan de waarde van je woning flink stijgen. Het is namelijk gebleken dat woningen met een hoog energielabel meer opleveren dan vergelijkbare woningen met een laag label.

Gasvrij wonen

De overheid neemt daarnaast ook maatregelen om de verduurzaming van woningen te stimuleren. De Rijksoverheid wil dat het gas voor alle Nederlanders vanaf 2050 is afgesloten. Hiervoor moeten duurzamere opties in de plaats. Volgens het Klimaatakkoord gaat de energiebelasting op gas de komende jaren omhoog, tegelijkertijd daalt de belasting op elektriciteit. Dit loopt op tot een stijging van €0,10 per m3 op gas en een daling van €0,05 per kWh in 2026.

Financieren van duurzame woning

De grote vraag die veel mensen stellen bij verduurzaming is: ‘Hoe ga ik dit betalen?’ Gelukkig zijn er tal van mogelijkheden, vanuit zowel de overheid als bedrijven. De meest voor de hand liggende, en goedkoopste, manier om je woning te verduurzamen is aan de hand van je eigen middelen. Zeker nu de spaarrente nihil of zelfs negatief is, is dit een goede gelegenheid om spaargeld te investeren in je woning.

Mocht je nu niet beschikken over (voldoende) eigen middelen dan is het, naast diverse subsidies vanuit de overheid, ook mogelijk om een (extra) hypotheek af te sluiten. Bij verduurzaming heb je een aantal voordelen om zo een hogere hypotheek te krijgen.

- Vrijstelling op basis van de marktwaarde

Bij verduurzaming kun je 106% van de woningwaarde lenen, in plaats van 100%. - Hogere NHG-kostengrens

Bij verduurzaming is de NHG-kosten grens geen €310.000 maar €328.600. - Vrijstelling op basis van het inkomen

Daarnaast is het mogelijk om €9.000 extra te lenen, boven op jouw maximale hypotheek, als dit gebruikt wordt voor energiebesparende maatregelen. Deze vrijstelling geldt alleen voor inkomens van minimaal €33.000 per jaar.

Wil je weten wat je mogelijkheden bij het verduurzamen van de woning? Plan dan een vrijblijvend kennismakingsgesprek in met een van onze hypotheekexperts.